A Reforma Tributária inaugura um novo modelo de tributação sobre o consumo no Brasil. As mudanças atingem operações de venda e prestação de serviços e exigem atenção das empresas durante o período de transição, com foco em simplificar o sistema, padronizar regras e dar mais clareza ao cálculo e à apresentação dos tributos nas operações.

O que é a Reforma Tributária

É a reorganização dos tributos sobre o consumo, com a substituição gradual de impostos atuais por dois tributos principais — CBS (federal) e IBS (estadual/municipal) — além do Imposto Seletivo em situações específicas. Na prática, ela altera a forma de apuração, destaque e gestão de créditos nos processos fiscais.

Quem está sujeito às novas regras

De forma geral, a Reforma Tributária será implementada de forma gradual, conforme o cronograma legal.

A partir de 2026

As mudanças de IBS e CBS com reflexos em XML, regras de tributação e configurações no Eccosys passam a ser aplicáveis às empresas do Regime Normal

(Lucro Presumido e Lucro Real).

Conforme Art. 3º do Ato Conjunto RFB/CGIBS nº 1, "[...] não haverá aplicação de penalidades pelo não preenchimento dos campos específicos dos novos tributos nos documentos fiscais eletrônicos até o primeiro dia do quarto mês após a publicação dos regulamentos do IBS e da CBS. Durante esse período educativo, será considerada atendida a condição legal quanto à dispensa do pagamento dos novos tributos, assegurando, assim, uma transição operacionalmente segura e juridicamente previsível".

Conforme Art. 3º do Ato Conjunto RFB/CGIBS nº 1, "[...] não haverá aplicação de penalidades pelo não preenchimento dos campos específicos dos novos tributos nos documentos fiscais eletrônicos até o primeiro dia do quarto mês após a publicação dos regulamentos do IBS e da CBS. Durante esse período educativo, será considerada atendida a condição legal quanto à dispensa do pagamento dos novos tributos, assegurando, assim, uma transição operacionalmente segura e juridicamente previsível".

Fonte: Receita Federal.

A partir de 2027

A nova sistemática de tributação também passa a impactar empresas optantes pelo Simples Nacional, seguindo as regras e detalhamentos previstos em legislação específica.

Ou seja, neste primeiro momento (2026), as parametrizações descritas neste manual se destinam às empresas em Regime Normal, mas o modelo de IBS/CBS não se limita a esse regime no longo prazo.

Principais mudanças

Com a Reforma Tributária, os tributos atuais ligados ao consumo — ICMS, ISS, PIS e COFINS — serão gradualmente substituídos por dois novos instrumentos de cobrança:

IBS (Imposto sobre Bens e Serviços): tributo administrado no âmbito de Estados e Municípios.

CBS (Contribuição sobre Bens e Serviços): tributo de competência da União (Governo Federal).

Além deles, a reforma institui o Imposto Seletivo (IS), voltado a itens específicos considerados nocivos à saúde ou ao meio ambiente, como cigarros e bebidas alcoólicas, entre outros.

⚠️ Atenção: Neste primeiro momento, ainda não estão disponíveis no Eccosys:

Notas de crédito e débito no modelo da RTC

Novos eventos da RTC (ajustes/complementos)

Tratamento do Imposto Seletivo (IS)

Essas funcionalidades já estão em desenvolvimento e serão liberadas gradualmente ao longo de 2026, conforme a evolução da regulamentação e das entregas técnicas.

A nova estrutura altera pontos centrais da forma como os tributos serão calculados e cobrados:

1) Não cumulatividade plena

A lógica passa a permitir que as empresas compensem o IBS e a CBS pagos nas compras de bens e serviços utilizados na operação. Hoje, muitas vezes, o imposto vai “se acumulando” no caminho até o consumidor final.

Com a reforma, a ideia é: se a empresa pagou IBS/CBS na compra, ela poderá descontar (usar como crédito) esse valor quando for pagar IBS/CBS na venda (com exceções previstas em lei).

Em outras palavras: o imposto deixa de virar “imposto sobre imposto” ao longo da cadeia.

2) Cobrança no local do consumo (tributação no destino)

No IBS, a arrecadação deixa de privilegiar o local de origem e passa a considerar onde ocorre o consumo do bem ou serviço.

Essa mudança tende a diminuir desequilíbrios entre regiões e a enfraquecer disputas por benefícios fiscais.

3) Abrangência maior e padrão de alíquotas

A base de incidência será mais abrangente, alcançando a maior parte das operações com bens e serviços.

Cada esfera de governo definirá suas alíquotas — União (CBS), Estado e Município (IBS) — aplicadas de forma padronizada dentro de cada ente, exceto quando houver exceções legais.

Na prática, o imposto total da operação será a soma de:

CBS (federal) + IBS estadual + IBS municipal.

Configuração de alíquotas (IBS/CBS)

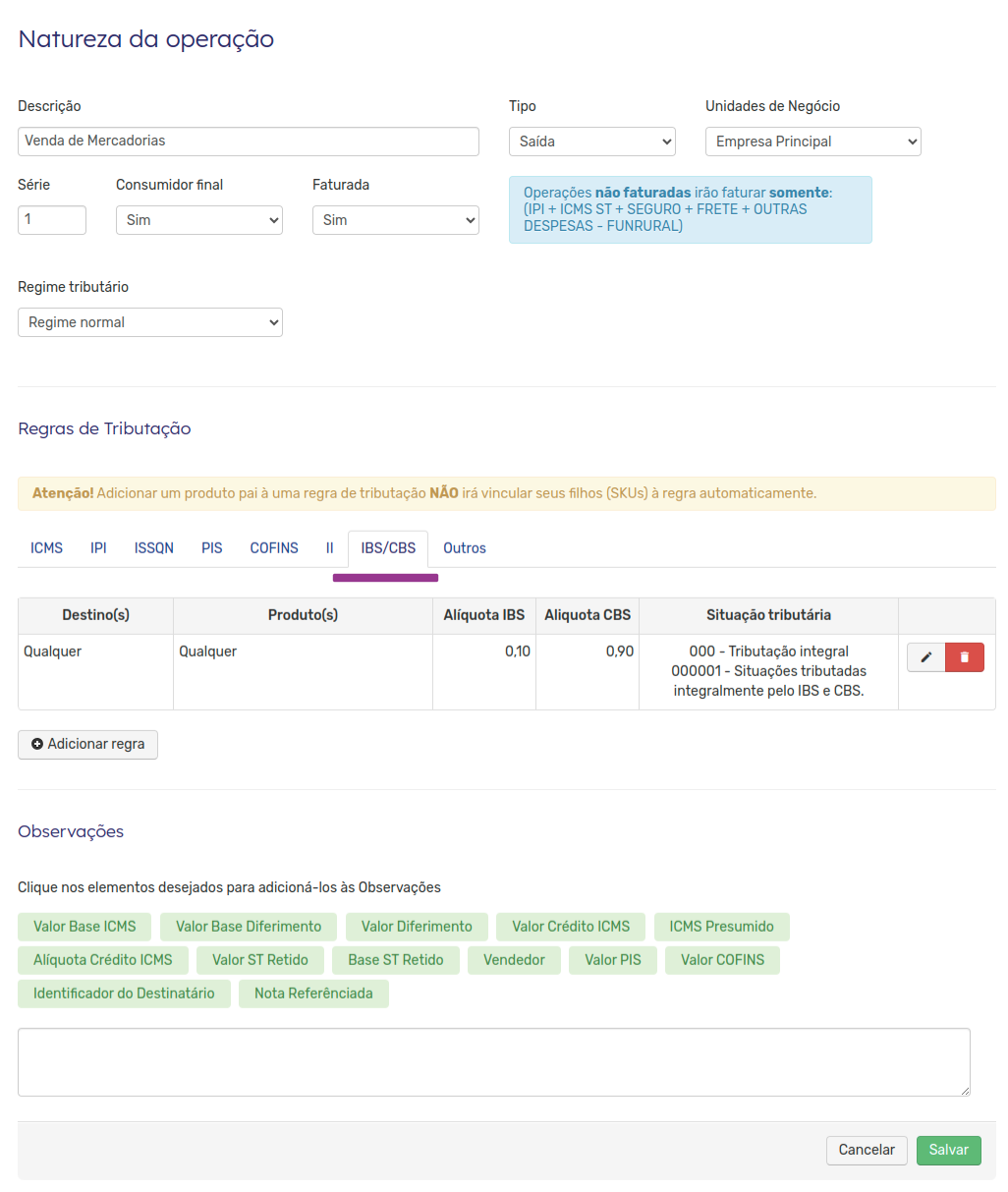

Nesta etapa, você define as alíquotas de IBS e CBS que o Eccosys utilizará na emissão das notas fiscais, conforme o tipo de operação. Essa parametrização é feita pela Natureza de Operação, que identifica a operação comercial executada no momento da emissão (por exemplo: venda, devolução, remessa, etc.).

Como acessar

Acesse Configurações > Notas Fiscais > Naturezas de Operação.

Abra a Natureza que deseja ajustar.

Clique na aba IBS/CBS.

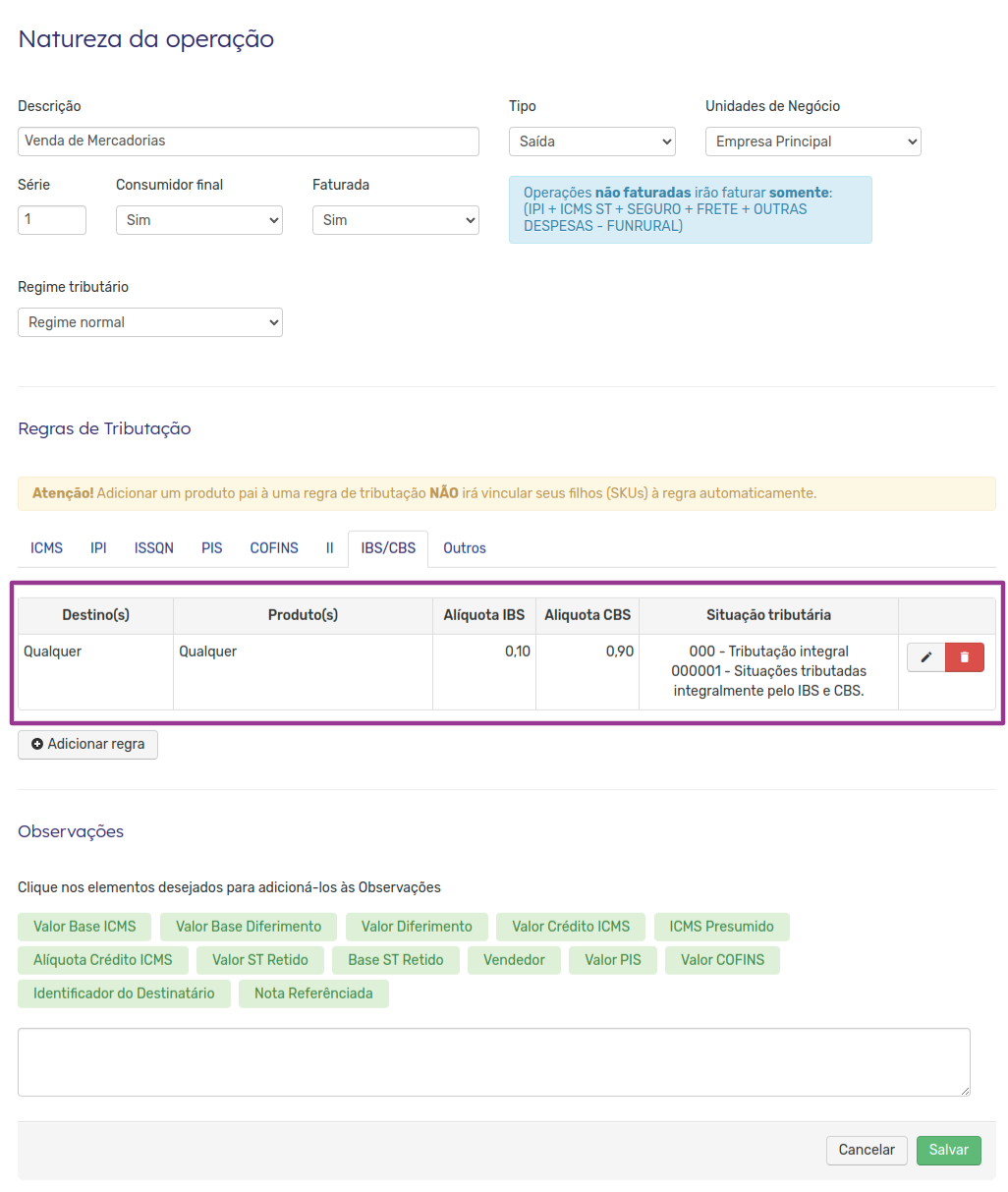

Em Regras de tributação, clique sobre a regra para editar.

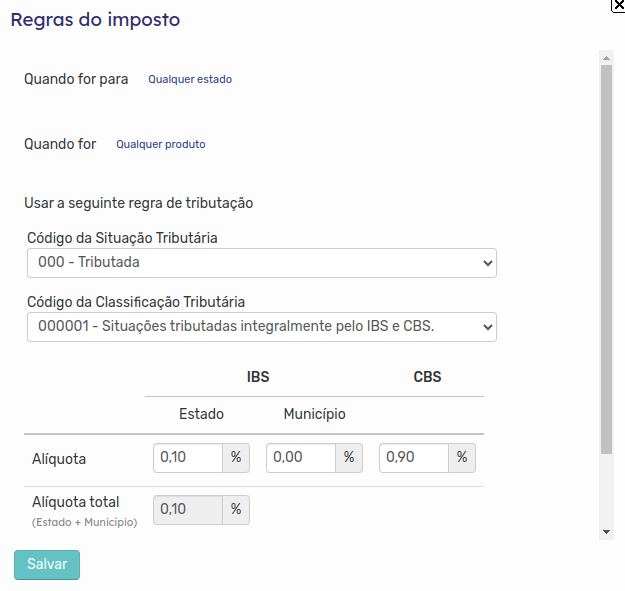

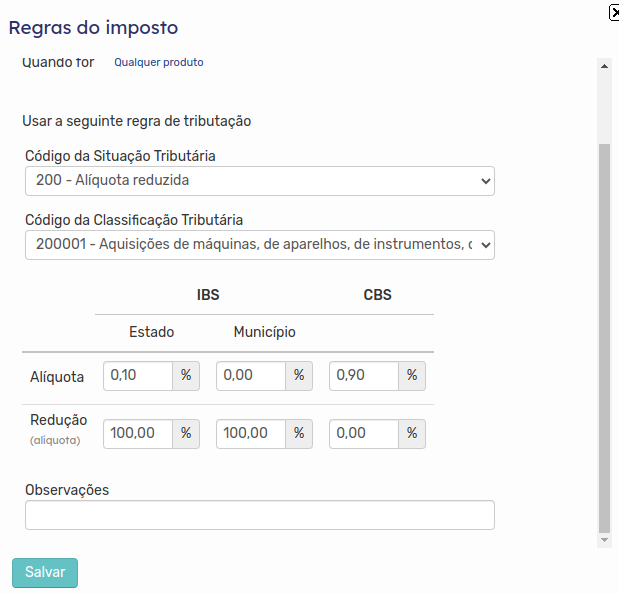

Ao acessar a regra, o Eccosys abrirá uma janela de edição com as Regras do imposto, onde você poderá definir CST/Classificação e as alíquotas de IBS (estadual e municipal) e CBS, conforme a regra tributária adotada pela empresa.

O que significa cada campo da regra

Quando for para “Qualquer estado”:

Define o estado de destino ao qual a regra se aplica.

Quando for “Qualquer produto”:

Define quais produtos usarão a regra.

Código da Situação Tributária

Indica a situação tributária aplicada na operação, conforme as regras fiscais da empresa. Em caso de dúvida, consulte a contabilidade.

Código da Classificação Tributária

Define a classificação IBS/CBS aplicada (ex.: tributada integralmente pelo IBS e CBS).

⚠️ Códigos de Situação Tributária e Códigos de Classificação Tributária do IBS e CBS podem ser encontrados no link.

Alíquota – IBS (Estado)

Percentual do IBS referente à parcela estadual.

Alíquota – IBS (Município)

Percentual do IBS referente à parcela municipal.

Alíquota – CBS

Percentual da CBS (tributo federal).

Redução (alíquota)

Este campo será exibido de acordo com o Código da Classificação Tributária selecionado.

Quando a classificação prever redução, o percentual informado aqui será aplicado sobre a alíquota de IBS, tanto na coluna Estado quanto na coluna Município.

Após preencher os campos, clique em Salvar (na janela da regra) para gravar a regra de tributação.

Em seguida, clique em Salvar também na tela da Natureza de Operação, para confirmar as alterações na natureza.

Base de cálculo do IBS e da CBS no Eccosys

Para fins de destaque de IBS e CBS no documento fiscal, o Eccosys utiliza a seguinte base de cálculo, considerando os campos da NF-e:

Base IBS/CBS =

vProd + vFrete + vSeg + vOutro + vII

− vDesc − vPIS − vCOFINS − vICMS − vICMSUFDest − vFCP − vFCPUFDest − vICMSMono − vISSQN

Onde:

vProd: valor total dos produtos

vFrete: valor do frete

vSeg: valor do seguro

vOutro: outras despesas acessórias

vII: valor do Imposto de Importação

vDesc: descontos

vPIS: valor do PIS

vCOFINS: valor da COFINS

vICMS: valor do ICMS

vICMSUFDest: ICMS da UF de destino

vFCP: valor do FCP

vFCPUFDest: FCP da UF de destino

vICMSMono: ICMS monofásico, quando aplicável

vISSQN: valor do ISSQN

Em resumo, a base considera os valores que compõem o total da operação (produtos, frete, seguro, outras despesas, II), deduzindo descontos e tributos específicos que, pela modelagem da Reforma, não devem compor a base de IBS/CBS.

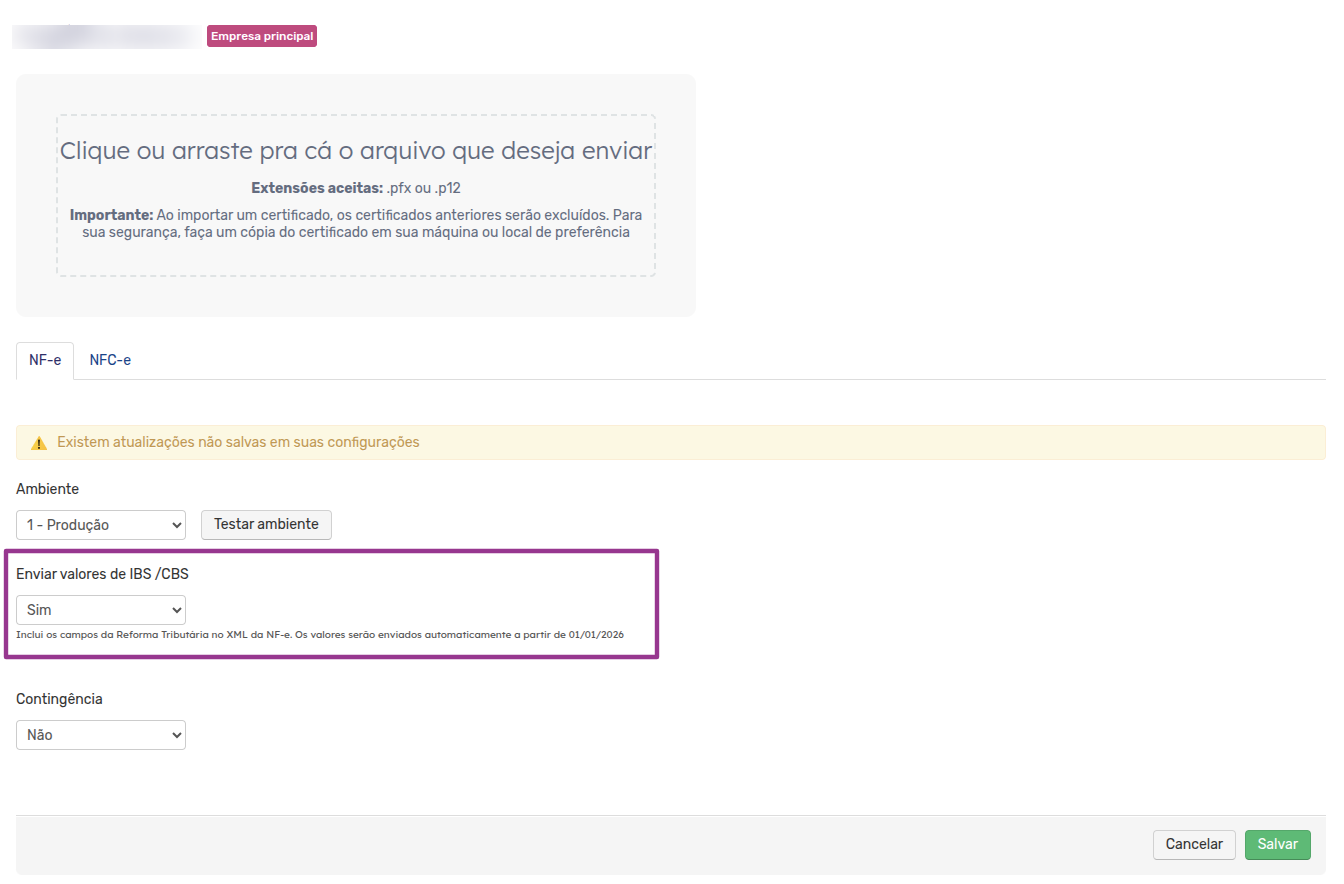

Envio das informações de IBS/CBS no XML (período de homologação)

Durante o período de homologação, é possível definir se as informações de IBS/CBS configuradas serão ou não incluídas no XML das NF-e emitidas.

Para configurar:

Acesse Configurações > Notas Fiscais > Configurações de Notas Fiscais.

Acesse a Unidade de Negócio correspondente.

Localize a opção “Enviar valores de IBS /CBS”, selecionando a opção “Sim”.

Clique em Salvar para aplicar a alteração.

Esta definição influencia apenas o envio das informações no XML.

Para saber mais

Para informações complementares — como cronograma oficial, atualizações do Eccosys e orientações de adequação — consulte o manual “Reforma Tributária e adequações no Eccosys”.

Conclusão

Com isso, a Natureza de Operação ficará configurada com as alíquotas de IBS/CBS conforme as regras da empresa, e essas definições serão consideradas na emissão das notas fiscais vinculadas a essa Natureza. Em caso de dúvidas sobre enquadramento ou percentuais aplicáveis, recomenda-se validar previamente com a contabilidade.